اخبار فوری

تنها ۴ درصد رشد سود! | پتروشیمی جم زیر تیغ نقد عملکرد مدیریتی

کد خبر: ۱۰۶۹۳۸

۱۲:۰۰

۱۴۰۴/۰۵/۱۹

در حالی که پتروشیمی جم با ظرفیت عظیم تولیدیاش یکی از غولهای صنعت الفین در منطقه محسوب میشود، عملکرد مالی آن در فصل بهار ۱۴۰۴ نشان داد که مدیریت فعلی نهتنها نتوانسته از این ظرفیت بهرهبرداری مؤثر کند، بلکه با تصمیمگیریهای غیرکارشناسی و اتکا به درآمدهای غیرعملیاتی، شرکت را در مسیر فرسایش سودآوری و کاهش کیفیت درآمد قرار داده است.

به گزارش نبض بورس، در حالی که پتروشیمی جم با ظرفیت عظیم تولیدیاش یکی از غولهای صنعت الفین در منطقه محسوب میشود، عملکرد مالی آن در فصل بهار ۱۴۰۴ نشان داد که مدیریت فعلی نهتنها نتوانسته از این ظرفیت بهرهبرداری مؤثر کند، بلکه با تصمیمگیریهای غیرکارشناسی و اتکا به درآمدهای غیرعملیاتی، شرکت را در مسیر فرسایش سودآوری و کاهش کیفیت درآمد قرار داده است. رشد ناچیز ۴ درصدی سود خالص در برابر جهش ۴۸ درصدی درآمد عملیاتی، گویای شکاف عمیق میان پتانسیل تولید و واقعیت مدیریتی است—شکافی که اگر ترمیم نشود، میتواند اعتبار و جایگاه پتروشیمی جم را در بازارهای داخلی و خارجی به خطر اندازد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

سود خالص شرکت پتروشیمی جم با مدیریت عاملی محمدهاشم نجفی اردکانی در ۳ ماهه ۱۴۰۴ تنها ۴% رشد داشت و به ۲۴۰۰ حدود میلیارد تومان رسید. عملکرد ضعیف این شرکت را با نبض بورس بررسی کنید.

مدیرعامل فعلی پتروشیمی جم، محمدهاشم نجفی اردکانی است. او در اواخر ۱۴۰۲ به این سمت منصوب شد و پیش از آن مدیرعامل شرکت توسعه پلیمر پادجم بوده است. همچنین سابقه ریاست هیئتمدیره پتروشیمی جم را نیز در کارنامه دارد.

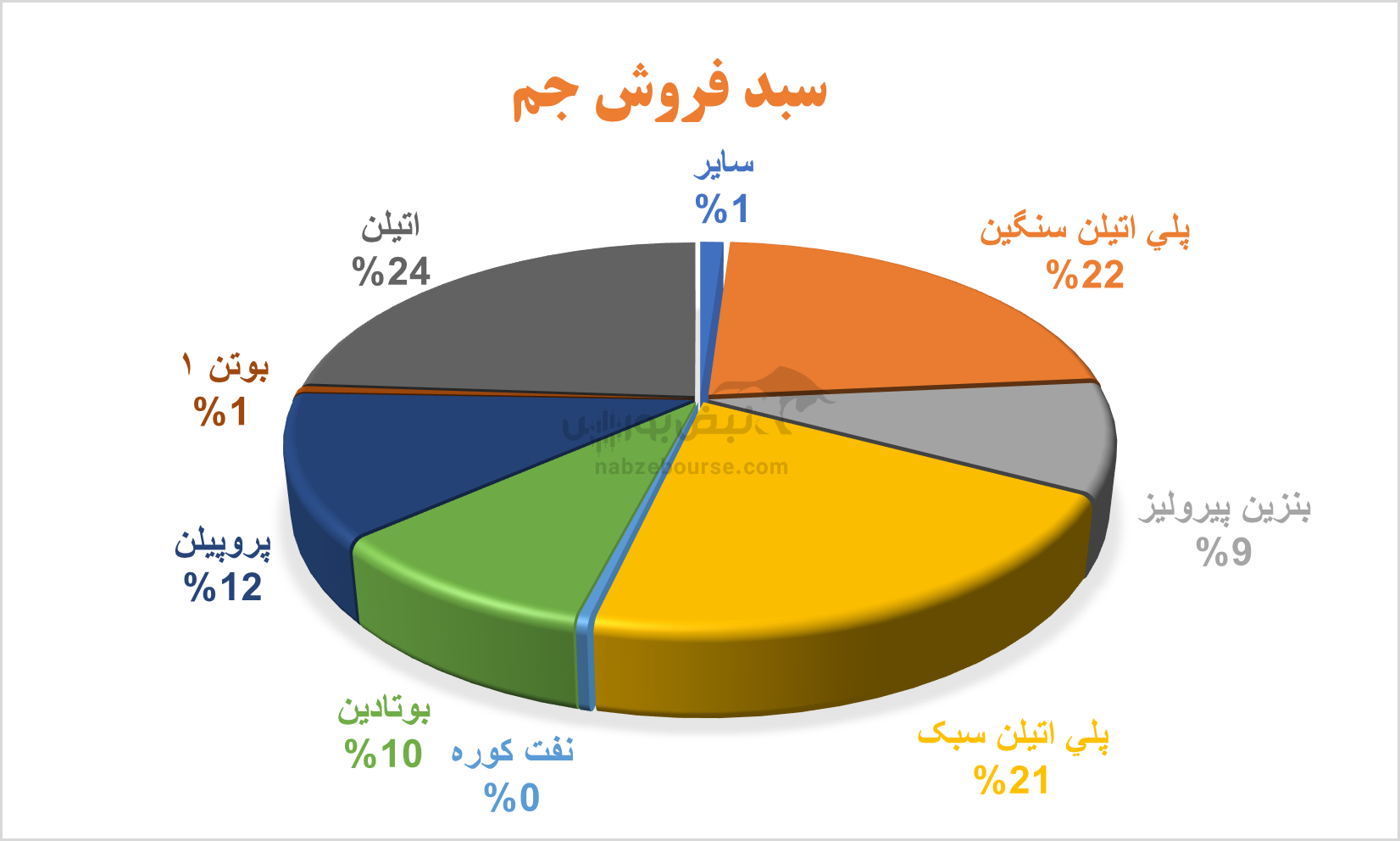

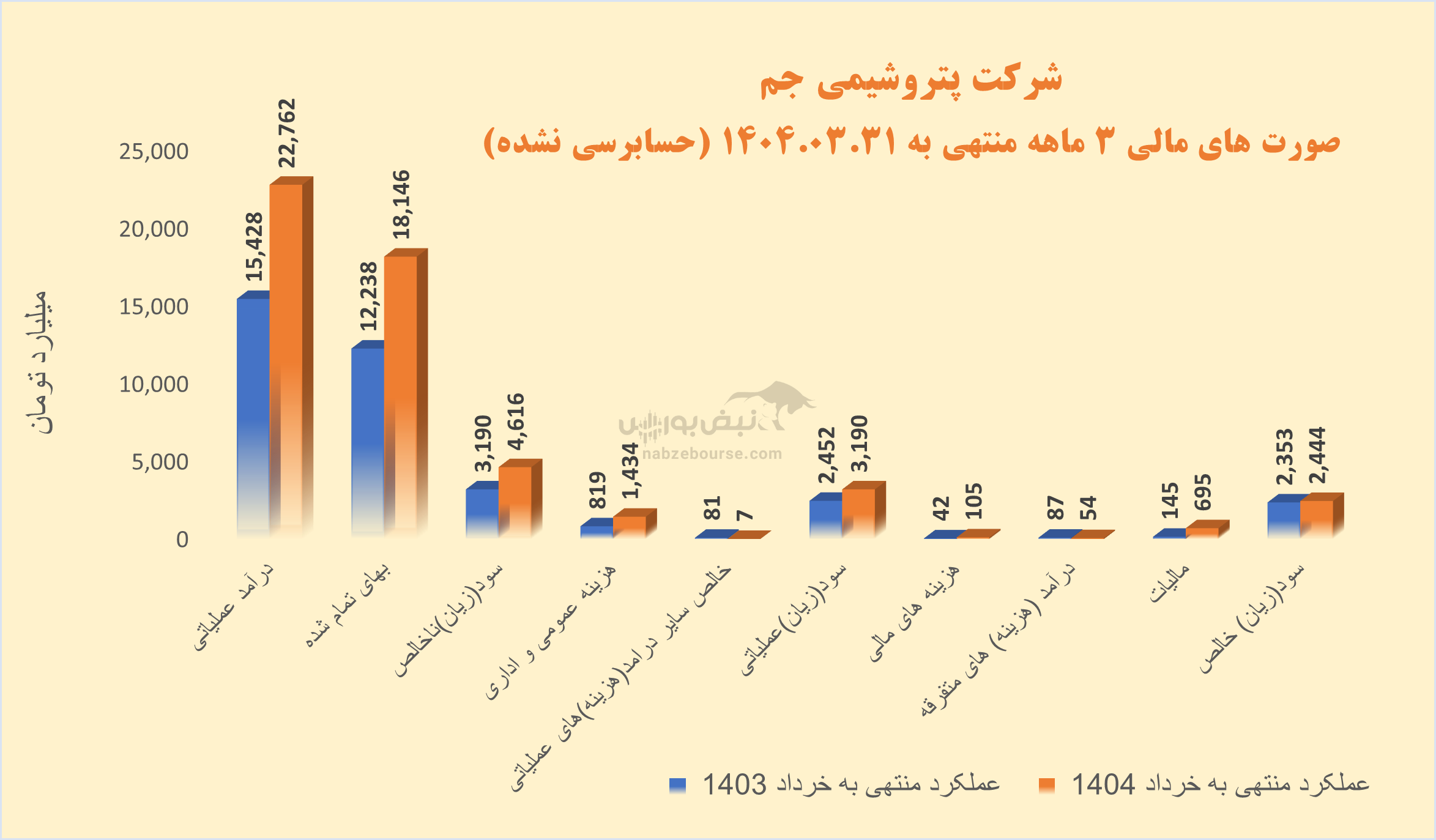

حدود ۳۰% از فروش شرکت، صادراتی است. درآمد عملیاتی ۳ ماهه به مبلغ حدود ۲۳ هزار میلیارد تومان گزارش شد که نسبت به دوره مشابه قبل ۴۸% رشد داشت. بیشترین سهم در سبد فروش شرکت به اتیلن و پلی اتیلن سبک و سنگین مربوط میشود.

شرکت با وجود رشد نرخ فروش، عملکرد مطلوبی به ثبت نرساند. مقدار تولید تقریبا معادل دوره مشابه قبل بود و مقدار فروش حدود ۴% کاهش داشت. در واقع رشد فروش عمدتا از افزایش نرخ تسعیر ارز ناشی شد.

از طرف دیگر بهای تمام شده پا به پای فروش پیش رفت، ۴۸% افزایش یافت و سود ناخالص را با رشد ۴۵ درصدی به ۴۶۰۰ میلیارد تومان رساند.

سود عملیاتی این شرکت با ارزش بازار ۷۸ هزار میلیارد تومانی نیز با ۳۰% افزایش، به مبلغ ۳۲۰۰ میلیارد تومان نزدیک شد.

از نکات قابل توجه گزارش بهار شرکت، باید به افزایش شدید هزینههای فروش، عمومی و اداری و همچنین هزینههای مالی اشاره نمود.

از نکات قابل توجه گزارش بهار شرکت، باید به افزایش شدید هزینههای فروش، عمومی و اداری و همچنین هزینههای مالی اشاره نمود.هزینههای فروش، اداری و عمومی با رشد بیش از تورم و معادل ۷۵ درصدی همراه و از ۱۴۰۰ میلیارد تومان فراتر رفت. این قلم عملا به ۴۵% سود عملیاتی رسید. عمده مبلغ این هزینه در سرفصل هزینه حمل و نقل و انتقال و به صورت مبهم در سرفصل سایر گزارش شده است!

مبلغ هزینههای مالی شاید نسبت به سود عملیاتی رقم پایینی باشد، اما در بهار با افزایش ۱۵۳ درصدی نسبت به دوره مشابه قبل از ۱۰۵ میلیارد تومان عبور کرد.

در نهایت سود خالص شرکت حدود ۲۴۴۴ میلیارد تومان ثبت گردید. با لحاظ هزینههای مالی و کاهش بخش ناپایدار درآمد یعنی درآمد غیر عملیاتی و همچنین شناسایی ۶۹۵ میلیارد تومان مالیات، جم تنها با ۴% رشد سودخالص، بهار را به پایان برد.

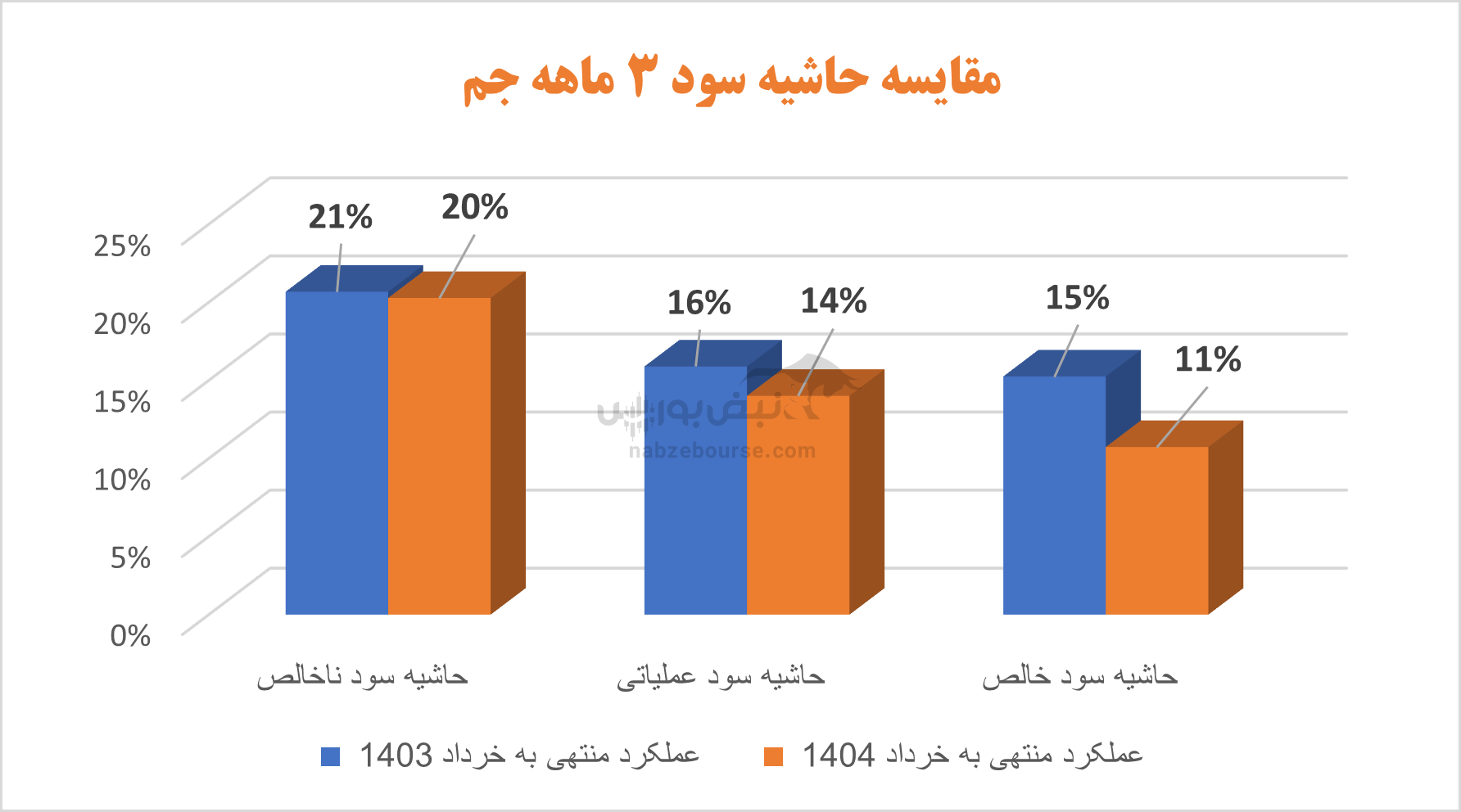

حاشیه سود ۳ ماهه نسبت به دوره مشابه قبل با افت مواجه بود.

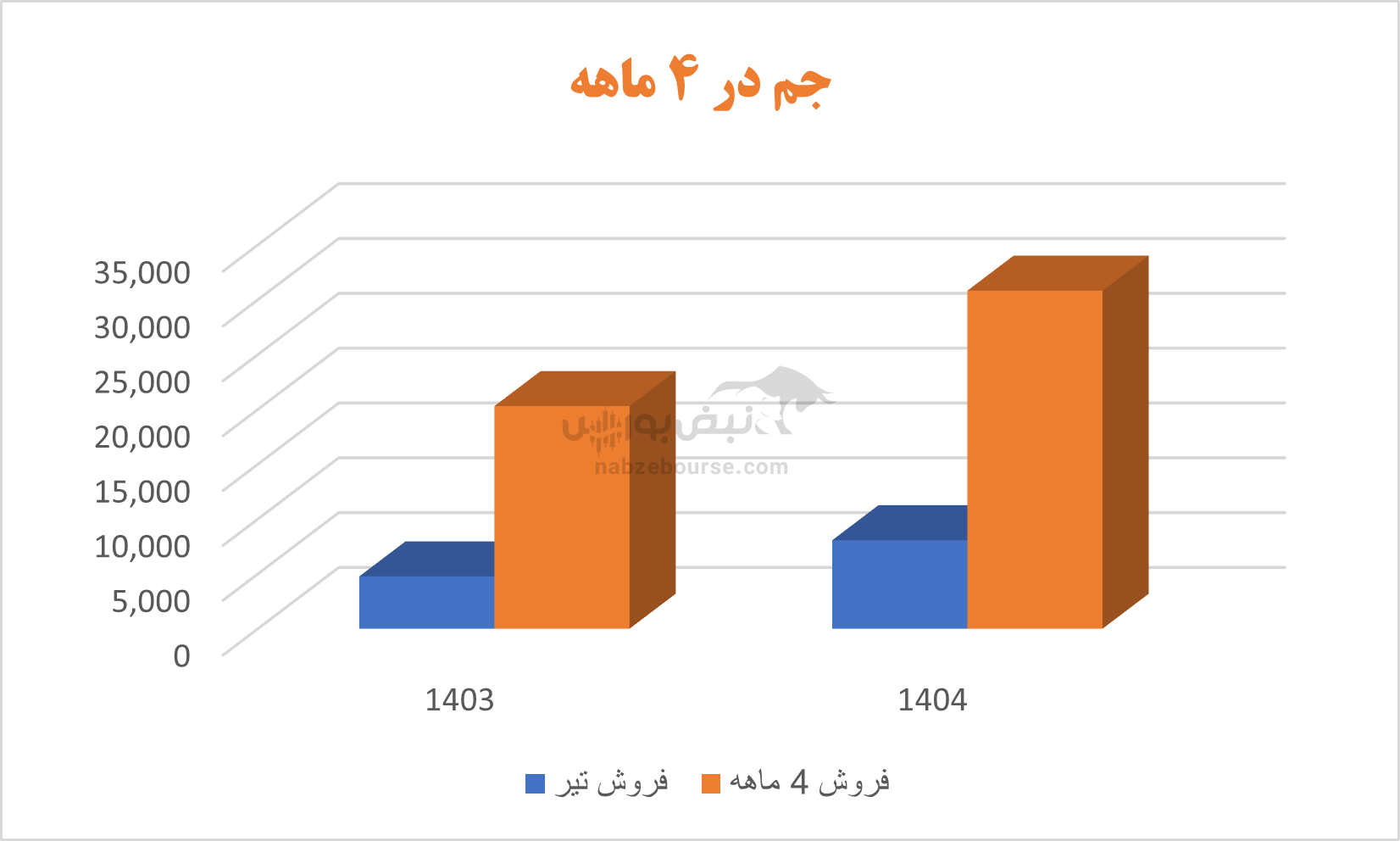

فروش ۴ ماهه ابتدایی در سال ۱۴۰۴ نسبت به دوره مشابه قبل، ۵۲% رشد نشان میدهد، اما رشدی که صرفا از محل رشد نرخ بود. به دلیل افت مقدار فروش داخلی، مقدار فروش کاهش ۲ درصدی را تجربه کرد.

پتروشیمی جم در ۱۲ ماهه منتهی به پایان اسفند سال ۱۴۰۳ نیز عملکرد جالبی نداشت. به دلیل رشد بیشتر بهای تمام شده نسبت به درآمد عملیاتی، افزایش ۸۷ درصدی هزینههای فروش، عمومی و اداری و کاهش ۳۹ درصدی سایر درآمدهای عملیاتی، سود عملیاتی با ۱%کاهش حدود ۸۶۰۰ میلیارد تومان گزارش شد. هزینههای مالی نیز بالای ۳۰۰% رشد را تجربه کرد.

در نهایت سود خالص ۴% نسبت به دوره مشابه قبل افت کرد و از ۸۵۰۰ میلیارد تومان پایین تررفت. اما موضوع مهم اینکه اگر نبود شناسایی ۱۳۰۰ میلیارد تومان درآمد غیر عملیاتی، سود خالص بیش از این افت را تجربه میکرد. گفتنی است درآمد غیر عملیاتی بخش غیر مستمر درآمد و بی ارتباط به عملیات اصلی شرکت است وافزایش سهم آن در سبد درآمدی از کیفیت سود میکاهد.

در نهایت سود خالص ۴% نسبت به دوره مشابه قبل افت کرد و از ۸۵۰۰ میلیارد تومان پایین تررفت. اما موضوع مهم اینکه اگر نبود شناسایی ۱۳۰۰ میلیارد تومان درآمد غیر عملیاتی، سود خالص بیش از این افت را تجربه میکرد. گفتنی است درآمد غیر عملیاتی بخش غیر مستمر درآمد و بی ارتباط به عملیات اصلی شرکت است وافزایش سهم آن در سبد درآمدی از کیفیت سود میکاهد.

لازم به ذکر است پتروشیمی جم در مجمع عمومی عادی مربوط به سال ۱۴۰۳، ۴۲۰۰ ریال معادل ۸۹% از سود هر سهم را میان سهامداران توزیع نمود.

با گذشت بیش از یک سال از مدیریت محمدهاشم نجفی اردکانی در پتروشیمی جم، شواهد نشان میدهد که شرکت با وجود ظرفیتهای عظیم تولیدی، نتوانسته عملکردی متناسب با انتظارات بازار و سهامداران ارائه دهد. رشد تنها ۴ درصدی سود خالص در فصل بهار ۱۴۰۴، در حالی که درآمد عملیاتی جهشی ۴۸ درصدی داشته، نشاندهندهی ضعف در کنترل هزینهها، بهرهبرداری ناکارآمد از منابع و نبود استراتژی مؤثر در مدیریت مالی است.

افزایش چشمگیر هزینههای فروش، اداری و عمومی (۷۵ درصد)، بدون شفافسازی دقیق، اتکای بیش از حد به درآمدهای غیرعملیاتی و رشد سود صرفاً از محل نرخ ارز، کیفیت سودآوری را بهشدت زیر سؤال میبرد و نشان میدهد که شرکت در مسیر توسعه پایدار قرار ندارد.

از سوی دیگر، کاهش مقدار فروش، افت حاشیه سود، و رشد سرسامآور هزینههای مالی، همگی نشانههایی از بحران ساختاری در شرکت هستند. این وضعیت، نتیجهی تصمیمگیریهای غیرکارشناسی، نبود برنامهریزی بلندمدت، و ضعف در پاسخگویی مدیریتی است.

در مجموع، مدیریت فعلی به جای اصلاح فرآیندهای عملیاتی، کنترل هزینهها و ارتقاء بهرهوری، به سیاستهای سطحی و غیرپایدار روی آورده است. اگر این روند ادامه یابد، پتروشیمی جم با وجود جایگاه استراتژیک خود، ممکن است در رقابت منطقهای و جهانی عقب بماند و اعتماد بازار را از دست بدهد.

ارسال نظر